投資スキルアップ情報

【年代別】初心者におすすめな資産運用方法

投稿日:2020-08-07

2019年に金融庁の報告書をきっかけに「老後2,000万円問題」が話題になりました。夫婦世帯の場合、20年〜30年の老後に年金とは別に約2000万円の老後資金が必要になる、というものです。

これ以降、誰もが人生で資産運用を避けられないと認識されました。

とは言え、日本人は金融教育を受けずに育ってきた訳ですから、資産運用をしなければならないとは思いつつも「何をどうして良いのかわからない」と悩む人も少なくありません。

そこで今回はファイナンシャルプランナーが資産運用方法について解説します。

資産運用を始める前に

資産運用とはその名の通り、資産を運用する活動のことですから元手となる資産が無いと話になりません。

ですから、資産運用を始める前に元手を作りましょう。

家計簿をつけよう

元手を作るためには、毎月の収支が黒字で安定する必要があります。毎月赤字では、元手を作るどころか資産を取り崩していますからね。

毎月の収支が黒字なのか赤字なのかを知る必要があるので、まずは家計簿をつけるところから始めましょう。

最近はマネーフォワードMEなどの家計簿アプリがあり、銀行口座やクレジットカードなどのキャッシュレス決済は自動で記録してくれるので非常に楽です。

なお、資産運用を始めると銀行口座だけでなく各種証券口座も多数管理することになります。資産運用を始める前に家計簿アプリの利用に慣れておくことで、資産運用後も慣れた手付きで資産を管理することができます。

貯金をしよう

さぁここからがスタートです。まずは貯金の習慣をつけましょう。

意識して貯金をする目的は2つあります。

- 支出を見直し、削減する

- 運用資産の元手を作る

支出を見直し、削減する

支出の削減は資産運用よりも資産構築のスピードが遥かに速いです。

+5千円の収支を達成する場合、1万円を運用して1万5千円にするよりも、1万円の支出を5千円にする方が楽だからです。

コツは、毎月決まった支払い、すなわち固定費を見直し、削減することです。

ほとんど使っていない月額課金サービスや家賃、保険料を見直してみましょう。

ただ、いくら資産構築のスピードが速いと言っても、改善できる最大値は収入金額に等しくなり、支出を絞れば絞るほど人生から豊かさが失われて行きますので、無理はしないようにしましょう。

そもそも資産運用とは

資産運用とは、元手の資産を使って資産を増やすことです。

資産は運用商品を使って増やすのですが、運用商品にはそれぞれ特性があります。この特性によって様々な運用商品があるために、「何に投資して良いかわからない」という状況に陥っていたわけですね。

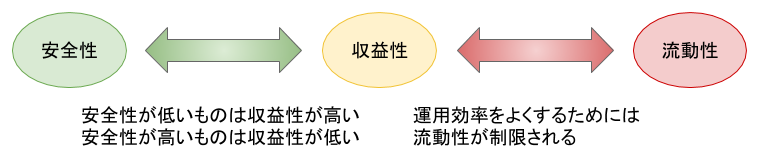

運用商品の3大特性

資産の運用商品の特性は実はたったの3種類しかありません。それは「安全性」「収益性」「流動性」です。

安全性:元本を毀損しない性質

収益性:収益を生み出す性質

流動性:商品を現金化しやすい性質

これらの性質をすべて兼ね備えた運用商品は存在しません。もしそのような商品に出会った場合は詐欺の可能性を疑った方が良いでしょう。

逆に言えば、これらの性質はトレードオフの関係にあるということです。

どんな運用商品があるの?

資産運用の元手には、生活費の1年分を超える金額が使えると思ってください。

貯金が生活費の1年分を超えたら、その超えた金額を運用してみましょう。

資産運用の代表的な商品にはリスクの低い順に次のようなものがあります。

- 預貯金

- 債券

- 株式

- 不動産

- 仮想通貨

- デリバティブ取引(先物・OP・FX)

預貯金

ここまで貯金をしてきましたが、実は貯金も立派な運用商品です。

バブル期には定期預金の金利が年利8%程度もあり、複利の力も働いて、9年もあれば預金が2倍になっていました。

しかし、現在の普通預金の金利は0.001%と、1,000万円預けていても1年で100円の利息しか付きません。所得税で20円が天引きされる上に引き出し手数料も考慮するともう赤字ですよね。

しかしながら、預貯金は最強の資産と呼ばれることがあります。

なぜなら、全ての資産運用は現金を得るための活動だからです。さらに、預貯金の流動性は全ての運用商品の中で最も高いです。

数多の資産運用を経験すると、現金が最強と呼ばれる所以がひしひしと伝わってくることになるでしょう。

債権

債権は個人向け国債10年物が一般的です。他にも5年物、3年物があります。

そもそも国債は国に対する貸付金です。10年物というのは国に10年間お金を貸すという意味ですね。

国債は、購入後1年経過すれば中途換金することができます。満期まで持ち続けると、貸し付けた元本の全額とその利子が手元に還ってきます。

決められた期間、安定して運用できる点が魅力的ですが、1年間流動性が無くなることと、利率が最も低い0.05%になっているので、流動性と収益性には乏しいと言えるでしょう。

株式

資産運用といえば株式投資、というぐらいにはメジャーな運用商品です。

株式の売買によって売却益や配当を狙います。

会社四季報を買ってきて、その中から収益性が高く、割安でチャートの形が良い銘柄を選び、その株を買う、といった手法がスタンダードですね。

最近若者に人気の手法が米国株ETF(上場投資信託)を積み立てるという手法。NISA(少額投資非課税制度)との相性も良く、非課税で年利8%を狙う動きが効率的なようです。

不動産

生命保険や年金代わりという宣伝文句でサラリーマンに人気の大家業で、家賃収入と売却益を狙います。

唯一銀行がお金を貸してくれる運用商品として、資金にレバレッジ(てこの原理)が掛けられることから根強い人気があります。

不動産所得は他の運用商品と違い、給与所得と損益通算することができます。

さらに、建物には減価償却費という、実質的な支出が無くとも費用計上ができる仕組みがあるため、節税との相性が良いです。

一方、不動産の売却益は分離課税となり、給与所得と損益通算することができません。

さらに、その保有期間が5年以内で税率39%、5年超で20%と異なります。売却にも長い時間と多額の手数料が必要になることから、流動性は低いと言えます。

ただ、不動産投資は資産運用というよりかは事業ですので、能動的な姿勢と周囲との良好な人間関係が必要です。

不動産の利回りはリフォームや価格交渉などの大家の腕次第で高めることができるので、これも不動産投資の醍醐味と言えるでしょう。

仮想通貨

一時、ビットコインがブームになってから運用商品として選択肢に入ってきました。

仮想通貨には利子がありませんので、トレードやICOによる売却益を狙うことが全てです。

その価格変動の大きさから短期的なトレードが有効で、FX経験者に人気がありました。

ただ、最近はレバレッジなどの規制が強く、換金にも時間を要するようになったことからFXほどの人気は無くなってしまいました。

デリバティブ取引(先物・OP・FX)

デリバティブ取引は、株式などの現物取引の派生商品として開発されました。

主力は先物・オプション(OP)・FX・CFDで、いずれも現物を取引するわけではないので売却益だけを狙うことになります。

買いからも売りからも取引を開始することができ、同時に大きなレバレッジが掛かることから上級者向けの運用商品と認識されています。

特に、先物・オプションは口座開設が現物取引の口座とは別途必要で、現物取引の経験が無いと口座開設すらできません。

運用商品を組み合わせてポートフォリオを作る

ここまで、主な運用商品を簡単にご紹介してきました。

これらはあなたの資産を構成する部品です。

この中からあなたの資産に占める各商品の配分を決めて、その通りに資産を投下していきます。

そうして出来上がった資産の組み合わせをポートフォリオと呼びます。

あなたにおすすめのポートフォリオ

それではお待ちかねのあなたにおすすめのポートフォリオをご紹介します。

資産運用は時間を見方につけることができ、その運用期間でリスクを低減できることから、年代別におすすめのポートフォリオが異なります。

改めて資産運用の主な目的を確認しますと、それは老後の生活費の確保です。

- 下記はあくまでポートフォリオの一例としてお示ししたものであり、特定の商品を推奨するものではありません。

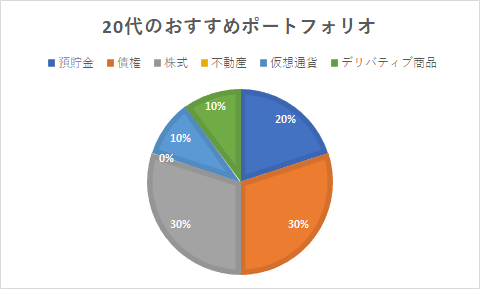

20代

老後までまだまだ時間のあるあなたはリスクの高い商品を選択することができます。

とは言え、20代は一生の中で最も資産が少ない時期でもありますから、「確実に利益を取る!」というよりかは「ちょっと失敗してでも経験値を積む」ことの方が大事でもあります。20代で運用に失敗しても今後の収入を考えればその金額は可愛いものです。

ちょっと先の未来も考慮し、このようなポートフォリオはいかがでしょうか?

| 運用商品 | 比率 | 備考 |

| 預貯金 | 30% | 生活費の1年分以上は常に確保 |

| 債権 | 20% | 結婚費用などに使用する想定 |

| 株式 | 30% | NISA(120万円)の枠内で十分 |

| 不動産 | 0% | まだいい条件で融資が引けない |

| 仮想通貨 | 10% | 機会があれば投資 |

| デリバティブ商品 | 10% | 株式を1年経験したら投資 |

まずは預貯金で生活費の1年分を確保するところから始まります。

5年後、30代に差し掛かるころに使用する資金は債権で運用すれば安心です。うっかり使ってしまう可能性を潰すためにも…。

そしてメインの投資先は株式にします。NISA(年間120万円)を使って個別株を売買するか、米国株ETF(VTやVTIなど)を積立するのが良いでしょう。

不動産投資のために条件の良い融資を引くためには直近の源泉徴収票3年分の提出が求められたり、それなりの年収が要求されるため、買えるチャンスがあればチャレンジしたいものの、中々思うように買えないのが現実です。

仮想通貨も最近は運用商品としての魅力が乏しいため、機会があれば、程度で良いと思います。

デリバティブ商品は株式投資を1年経過した頃にチャレンジしてみましょう。

20代が終わる頃に1,000万円程度の資産ができていれば十分な金融リテラシーが身についてると思います。

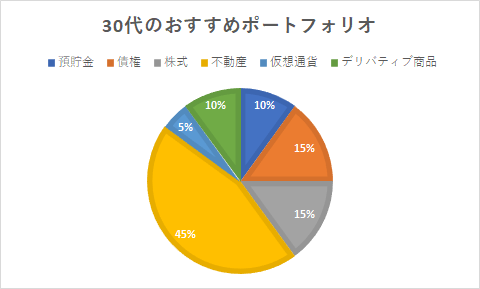

30代

老後がまだ遠いとは言いつつも、色々出費がかさむようになるのがこの世代。

仕事もバリバリこなし、出産・育児にマイホームとライフイベントも多いです。これらに加えて資産運用の勉強も始める余裕は中々ありませんから、20代の経験が活きてきます。

支出に負けない日々を送るため、こんなポートフォリオはいかがでしょうか?

| 運用商品 | 比率 | 備考 |

| 預貯金 | 10% | 生活費の1年分以上は常に確保 |

| 債権 | 15% | 養育費やマイホームの頭金に |

| 株式 | 15% | NISA(120万円)を活用 |

| 不動産 | 45% | 区分マンションや小型の一棟物 |

| 仮想通貨 | 5% | 機会があれば投資 |

| デリバティブ商品 | 10% | レバレッジを活用しつつ、流動性をキープ |

大きなウェイトを占めるのが不動産。マイホームを購入すればその比率はもっと高くなります。

毎月の安定した収入を得るには不動産の家賃収入がおすすめです。それなりの勤続年数があって配偶者もいれば、融資も比較的良い条件で引けるでしょう。物件の目利きには時間がかかりますが、一度買えば、ほとんど手放しに家賃収入を手に入れることができます。

ただ、不動産ですので、ポートフォリオの比率が高くても爆発的に高い収益は期待できません。

そこで主力に置きたいのがレバレッジの効くデリバティブ商品。わかりやすい日経平均先物商品やドル円のFXが良いでしょう。ニュースもこまめにチェックするようになるので、ビジネスマンとしてのスキルも上がり、一石二鳥です。

デリバティブ商品は高い流動性を維持しながら、売りからも買いからも入れる収益機会の多さを武器に、年利100%といった高い収益率を期待することができます。

とは言え、デリバティブ取引はハイリスク・ハイリターン。直近5年程度で使う資金は債権で安全に回しましょう。なお、実際に資金を使う場合は流動性の高いデリバティブ商品を取り崩す方法も有効です。

株式投資は、特にETFの積立をしている場合は、引き続き継続する必要があります。

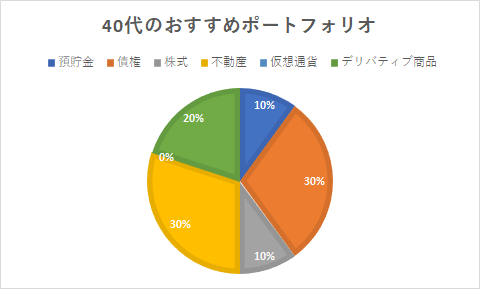

40代

そろそろ退職を視野に入れる年代になってきました。

この年代になると運用資金を溶かす訳にはいかないので債権と不動産で手堅く回していきます。投機商品の仮想通貨は手が出ませんね。

安定を意識したこんなポートフォリオはいかがでしょうか?

| 運用商品 | 比率 | 備考 |

| 預貯金 | 10% | 生活費の1年分以上は常に確保 |

| 債権 | 30% | 老後資金の確保 |

| 株式 | 10% | NISA(120万円)を活用 |

| 不動産 | 30% | 区分マンションや小型の一棟物 |

| 仮想通貨 | 0% | 投機商品は手を出す余裕がない |

| デリバティブ商品 | 20% | レバレッジを活用しつつ、流動性をキープ |

債権は元本割れのリスクがほとんど無いものの、収益率に乏しく、物価上昇に負けて目減りする可能性があるので、守りたい分だけにします。

そして、株式とデリバティブ商品で高いリターンを出し、この余力で安定収入を生み出す不動産を買い増すと良いですね。突然の出費もデリバティブ商品の流動性を活かして、この運用資金を取り崩すと良いでしょう。

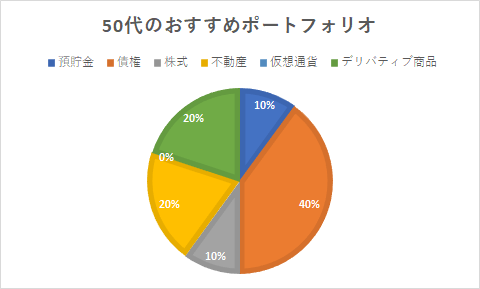

50代

ようやく人生折り返しです。本当に長いですね!

ここまで来ると安全第一が重要ですので、こんなポートフォリオはいかがでしょうか?

| 運用商品 | 比率 | 備考 |

| 預貯金 | 10% | 生活費の1年分以上は常に確保 |

| 債権 | 40% | 老後資金の確保 |

| 株式 | 10% | NISA(120万円)を活用 |

| 不動産 | 20% | 減価償却の終わったものは売却 |

| 仮想通貨 | 0% | 投機商品は手を出す余裕がない |

| デリバティブ商品 | 20% | レバレッジを活用しつつ、流動性をキープ |

老後を目前に控えているので、債権の比率を上げ、資産全体の安全性を高めていきます。

30代に買った不動産もそろそろ買い替えの時期。区分マンションを一棟物に買い替えられると効率が良いですね。

デリバティブ商品も資金管理手法を安全なものにして、低い利回りでも安全に運用することを重視します。

不動産が仕上がっていれば、家賃収入だけで老後は安心ですし、デリバティブ商品の運用が成功すれば莫大な資産が出来上がっており、老後はそれを取り崩せば問題ないということになります。

まとめ

資産運用の基本は、若いうちにリスクの高い商品で運用し、年齢を重ねるとともに、安全な商品にどんどん移行していくことです。

様々な商品で運用しようとすると、各商品は奥が深く、幅も広いので勉強することがたくさんあります。

ですが、1つの分野で要領を掴めば、別の分野に挑むときに知識の応用が効くので、色んなことをすぐに吸収できるようになります。

資産運用の最初の勉強はAI Lab 225がおすすめ

AI Lab 225では毎日、ニュースから日経225が上がるか下がるかを予測するトレーニングをすることができます。

まずは日経225というわかりやすいものを対象に、投資のトレーニングを始めてみませんか?